五度赴美,见知教育能否凭数字内容圆梦IPO?

见知教育科技集团(Jianzhi Education Technology Group Company Limited)再次向美国证券交易委员会(SEC)递交更新后的招股书,这已是其自2021年以来第五次尝试登陆纳斯达克资本市场。屡败屡战的背后,是这家中国在线职业教育服务商对资本市场的执着,也折射出中概股赴美上市环境的复杂与挑战。而此次,见知教育将自身定位为“数字内容制作服务商”,这一战略转型能否成为其最终叩开资本市场大门的钥匙,引发了业界广泛关注。

一、屡战屡败的IPO之路与战略转型

见知教育的IPO历程堪称曲折。从2021年7月首次递交招股书至今,公司已多次更新招股文件,却始终未能成功挂牌。此前的招股书更多地将自身定位为面向中国大学生的在线职业教育服务提供商,其业务核心包括IT相关课程、专业认证备考等。市场环境和监管政策的变动,尤其是对中国教育类企业估值的重新审视,使得其传统故事难以打动投资者。

在最新的招股书中,见知教育显著淡化了“教育”标签,转而强调其“数字内容制作服务”的核心能力。公司详细阐述了其为B端客户(如企业、政府机构、其他教育机构)提供定制化数字内容开发、制作和分发的服务。这标志着一次重要的战略重心转移——从直接面向C端学生的教育服务,转向赋能B端客户的数字内容解决方案供应商。

二、数字内容服务:新故事的核心与潜力

见知教育所谓的“数字内容制作服务”,并非空穴来风。招股书显示,公司利用其在教育领域积累的课程设计、多媒体制作和在线交付经验,为企业培训、政府数字化项目等提供全套内容制作。这包括互动式在线课程、模拟软件、三维动画、虚拟现实(VR)学习模块等高端数字产品的开发。

这一转型具备一定的内在逻辑和优势:

- 市场潜力广阔:企业数字化转型浪潮下,对高质量、定制化培训内容的需求激增。数字内容制作市场不受“双减”等教育政策直接影响,市场空间更具想象力。

- 盈利能力可能更优:B端定制化服务通常毛利率较高,且客户关系相对稳定,可能改善公司整体的盈利模型。

- 技术能力复用:公司将过往在教育科技领域积累的课程设计、视频制作、学习管理系统(LMS)运营经验,成功迁移至更广泛的商业领域。

招股书披露,其数字内容制作服务已产生收入,并呈现增长态势,这为新叙事提供了初步的数据支撑。

三、挑战与不确定性:新故事能否经受考验?

尽管新方向带来了新的希望,但见知教育圆梦IPO之路仍布满荆棘。

市场竞争异常激烈。数字内容制作并非蓝海市场,国内外有众多专业的数字媒体公司、广告公司以及大型科技公司旗下的内容工作室参与竞争。见知教育作为后来者,其品牌知名度、客户基础和创意能力能否脱颖而出,尚需时间验证。

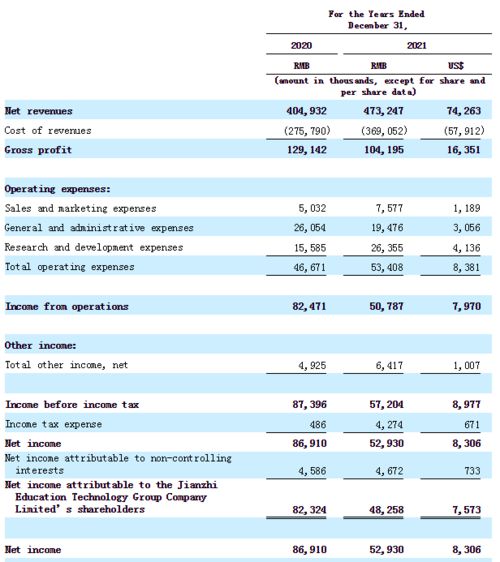

核心财务表现仍是关键。无论故事如何讲述,投资者最终关注的是公司的营收增长、盈利能力和现金流。此前招股书显示,公司营收增长波动较大,且净利润状况并不稳定。转型B端服务能否带来实质性、可持续的财务改善,是决定其估值的关键。

中概股的整体环境依然复杂。美国资本市场对中概股的审计监管要求日益严格,市场情绪也相对谨慎。即便业务故事可行,宏观层面的政策与市场情绪仍是无法忽视的外部变量。

业务重心的平衡。公司传统教育业务仍在运营,如何平衡原有业务与新兴的数字内容服务,避免资源分散或战略模糊,对公司管理层的执行力提出考验。

四、结论:一场关于“身份”与价值的冲刺

见知教育的第五次尝试,本质上是一次深刻的“身份重塑”——从“教育公司”到“数字内容科技公司”。这一转变旨在避开政策敏感区,拥抱更受资本市场青睐的“数字化”和“企业服务”概念。

能否“圆梦”,取决于几个层面:新业务故事是否足够清晰、有力且有数据支撑;公司的财务基本面能否因此得到显著强化;以及能否在恰当的时间窗口,获得足够多投资者的认可。

对于见知教育而言,这不仅仅是一次上市融资,更是一场关于未来生存与发展方向的战略豪赌。如果成功,它将为其他寻求转型的教育科技公司提供一个参考路径;如果再次折戟,则可能迫使公司重新思考根本的商业模式。无论结果如何,其五度赴美的历程,已然成为中国企业跨境融资浪潮中的一个独特注脚。

如若转载,请注明出处:http://www.xinlinj.com/product/66.html

更新时间:2026-06-19 10:22:48